☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

MASTER-A

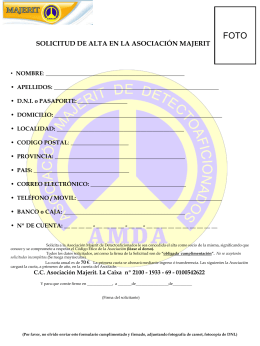

SOLICITUD DE ALTA EN LA ASOCIACION MAJERIT

El Nuevo Régimen Único Simplificado (Nuevo RUS)

MARKETING DIRECTO

BlogSpot - Centre de Convencions Internacional de Barcelona

Diapositiva 1

REGIMENES POLITICOS

Presentación de PowerPoint

Presentación General Desayuno Diciembre 2010

Qué ES UNA MYPE?

Planteo de ecuaciones

Analisis de la Atractividad del Mercado - Marketing-Estrategico

Grupo 1

regimenes tributarios

Diapositiva 1

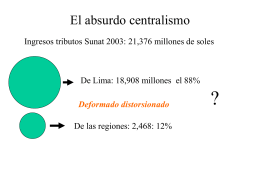

El absurdo centralismo - Ekamolle, "Instituto para el Desarrollo

Economía Política de la cuota

Patrocinio de la celebración del 25 Aniversario de OPC Madrid

Estrategia de empresas - Departamento de Industria y Negocios

Los Trabajadores por Cuenta Propia en el Sistema de Seguridad

Presentación de PowerPoint

nuevo rus

Presentación de PowerPoint