☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

PPT - Universidad Centroccidental "Lisandro Alvarado"

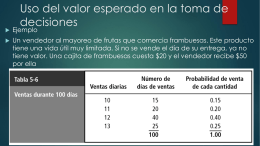

Uso del valor esperado en la toma de decisiones

El diagrama de cajas

Información en Diapositivas Aquí

Estadística y Probabilidad I

Cajas Municipales de Ahorro y Crédito

No Slide Title - Grevson International Water

Proporciones

Transferencia Primaria y Acta Entrega

Presentación 3: Orientación Requerimiento Elaboración del Inventario

Midiendo superficies

CAJAS DE CREDITO COOPERATIVAS

Evaluación

areas-evaluacion

COLEGIO SAN CARLOS COMITÉ AMBIENTAL

Document

Cajas de Compensación Familiar

VAMOS A LA BIBLIOTECA DEL PLANTEL

Reactivación económica y productiva con inversión segura y

selección de sitios de disposición final de residuos sólidos

Nueva Hoja de Tiempo de IHSS