☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1

AG2- Ajustes del televisor

Capítulo 4 Ajustes

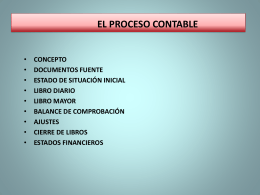

CONTABILIDAD

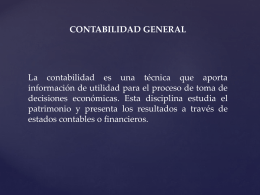

Contabilidad general

Ajustes por Cambios en Calidad

Inversión diferida - rareplanet has moved to rare.org

NIIF para Pymes - Actualicese.com

Diagnostico fiscal

017 Unirse a Dios exige ajustes importantes

Arrendamiento Vrs. Compra CUÁL ES LA MEJOR OPCION ENTRE

CONTABILIDAD III - Lic. Danny Gómez

Mecanismos de ajustes en el mercado internacional(2011)

Capitulo 8: Introducción a modelos de series temporales

OVRHD