☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

CONTABILIDAD

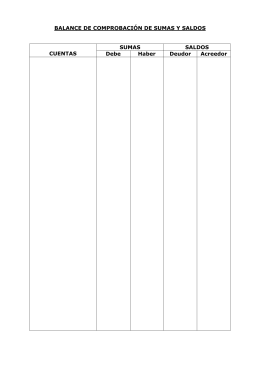

BALANCE DE COMPROBACIÓN DE SUMAS Y SALDOS SUMAS

BALANCE INICIAL Y DE PRUEBA

resentacion partida doble

Pasivos a Largo Plazo

Activos-y-pasivos - IMPULSA Puebla Tlaxcala

Contabilidad general

LA CUENTA, MOVIMIENTOS Y SALDOS.

UNIVERSIDAD DE LOS ANDES

OBLIGACIONES

Diapositiva 1 - Wikipatricia

Estado de Situación Financiera o Balance General

ANALISIS FINANCIERO PARA NO FINANCIEROS

Presentación de PowerPoint

OBLIGACIONES

Diapositiva 1

LIBROS CONTABLES

Presentación del proceso

Presentación de PowerPoint

BALANCE GENERAL - Cuartos

Resultados Encuesta de Coyuntura Industrial Octubre

Diapositiva 1

Diapositiva 1 - CIDEAL | Otro sitio más de