☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Diapositiva 1

Diapositiva 1

Arrendamiento Vrs. Compra CUÁL ES LA MEJOR OPCION ENTRE

Diapositiva 1

Plan de negocios 2002

arrendamiento puro arrendamiento financiero

Pasos para implementar un plan de pensiones en una …

Debemos concentrarnos en el futuro

Diapositiva 1

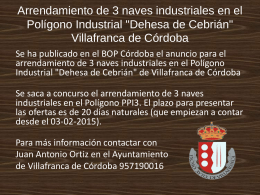

Arrendamiento de 3 naves industriales en el Polígono

Diapositiva 1 - jfsalazar.com

MARCO LEGAL DE LAS CONTRIBUCIONES

Negocios y proyectos

Unidad II

Instalaciones provisionales de obra

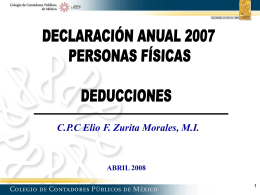

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

DEDUCIBLE? - As, Asesores en Soluciones

Análisis de estados financieros bajo NIIF pymes

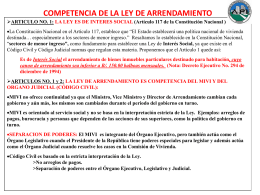

CONTRATO DE ARRENDAMIENTO

Slide 1

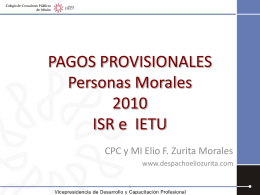

Diapositiva 1 - Despacho CP Elio T. Zurita y Asociados

Diapositiva 1 - Despacho CP Elio T. Zurita y Asociados

Diapositiva 1 - Almanza Torres y Asociados, S. C.