☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Turismo

FINANZAS CORPORATIVAS - Lilian Nathals Solis |

REPITE CURSO DE GEOMETRIA

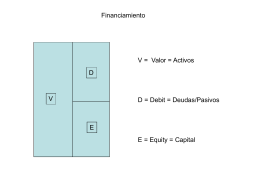

Financiamiento (clase1)

Presentación de PowerPoint

Diapositiva 1

Presentación de PowerPoint

File

Clase Costo de Capital

Costo de Capital

Resultados - Saint Mary School

Promedios

Clase Estructura de Capital 1

Diapositiva 1

Descargar Presentación

Diapositiva 1 - HOSPITAL VISTA HERMOSA

Costo de capital (presentación Power Point)

CONSEJOS DE SEGURIDAD En el domicilio

MODELOS DE NEGOCIOS DEL COMERCIO ELECTRÓNICO: 8

Conjuntos - Educastur Hospedaje Web

Proposicion

Sentence Structure

Finanzas corporativas - Lilian Nathals Solis | Universidad

Diapositiva 1