☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Componentes de la Tasa de Interés

Business Math Clase 2

tasas de interés nominales.

2. Tipos de interés nominales y reales. El efecto Fisher.

Diapositiva 1

GASTOS PAGADOS POR ANTICIPADO

Gastos pagados por anticipado

10. La Economía Abierta I

Argentina antes, durante y después de la crisis de 2001

El Mercado de Activos Financieros

Y n

Politica fiscal

PARTES DE UN CIRCUITO ELÉCTRICO

Interés simple, ordinario, con tiempo real - ivn

Decisiones de representación

Variables y datos

Aplicaciones reales de la transformada de Laplace

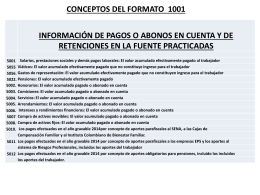

3. Conceptos formato 1001