☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Gastos pagados por anticipado

GASTOS PAGADOS POR ANTICIPADO

UNIDAD IV

EXPO-3diapo 3 conta

diapo 3 conta - PORTAFOLIOVIRTUAL6

Alpine Ski House

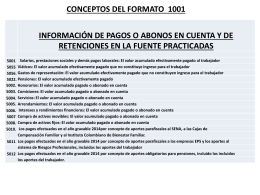

3. Conceptos formato 1001

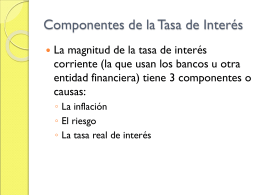

Componentes de la Tasa de Interés

DUELO ANTICIPADO

SOAT Seguro Obligatorio de Accidentes de Tránsito

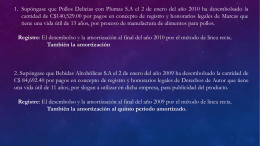

Ejercicios Pasivos

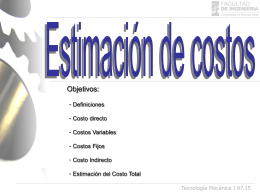

Clase Practica 04 - Costos v13.08

Presentación Unidad 2 - Curso de Administración Financiera

NIIF y la valoración de activos inmobiliarios

POLÍTICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES