☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Economía de la Empresa I

Presentacion ¨Retirate Joven y Rica

Diapositiva 1 - Bienvenido a Libroweb — LibroWeb

TEMA 6 - Universidad de Granada > Inicio

ser y estar ppt

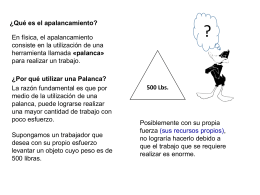

Apalancamiento

descargar

Mar Muerto

Dinero: teoría marxista

1. Control de gestión por centros de responsabilidad.

EL DÍA DE MUERTOS - Jardín de Niños Frida Kahlo

Utilidades - ActionCOACH