☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

MEDIOS DE COBRO Y PAGO INTERNACIONALES.p[...]

Diapositiva 1 - CADEXCO Costa Rica

Diapositiva 1

MEDIOS DE PAGO INTERNACIONAL

Certificado de origen

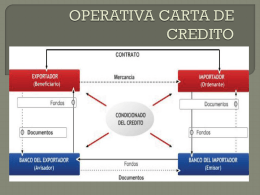

OPERATIVA CARTA DE CREDITO

ORDEN DE PAGO SIMPLE

Diapositiva 1

Apoyo virtual ventanilla única empresarial y laboral

MECANISMOS FINANCIEROS DE APOYO A LOS …

Áreas del Proceso Exportador

Experiencia mexicana en la verificación de reglas de Origen

Presentación de PowerPoint

TLC Colombia- EE.UU. Normas de origen

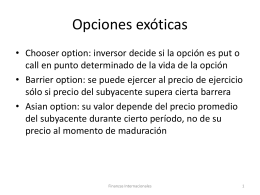

Opciones exóticas

Diapositiva 1

Valor de transacción en ventas sucesivas

Propuesta de Valor sector cafetero docente Juan Zapata

secuencia Medios de Pago Internacional

Presentación de PowerPoint

Descarga

AF CONSULTORES ESPECIALIZADOS, S.A.

Actividades de reforzamiento del curso