☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

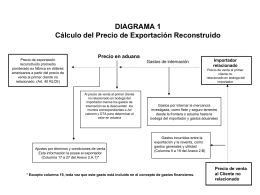

Valor de transacción en ventas sucesivas

Buying Trips

Diapositiva 1

8_Marketing_industrial

Descarga

Diapositiva 1

carta - Santander

ASPECTOS LEGALES DE LA COMPRA VENTA DE EMPRESAS

Marketing Internacional “Modalidades de Pago”

definición y características de la negociación

CONTRATOS MERCANTILES

¿POR QUÉ DEBE ASEGURAR SU MERCADERIA?

Diapositiva 1

Cargill

MEDIOS DE PAGO INTERNACIONAL

Diapositiva 1 - lorenzoaarun

información sobre la carta de crédito (letter of credit – lc)

COMERCIALIZACION INTERNACIONAL

Pagos - Bancoldex

EL ORGULLO DE SER VENDEDOR

Cargill

atáscate y descarga la presentación justo aquí

Diapositiva 1