☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Presentación de PowerPoint

Diapositiva 1

Certificado de origen

Presentation1

ORDEN DE PAGO SIMPLE

MEDIOS DE PAGO INTERNACIONAL

MEDIOS DE COBRO Y PAGO INTERNACIONALES.p[...]

Apoyo virtual ventanilla única empresarial y laboral

TLC Colombia- EE.UU. Normas de origen

Áreas del Proceso Exportador

Experiencia mexicana en la verificación de reglas de Origen

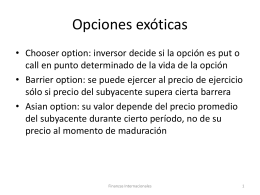

Opciones exóticas

EL RIESGO EN MICROFINANZAS

plantilla-telefonos portada

Presentación de PowerPoint

Diapositiva 1

Slide 1

![MEDIOS DE COBRO Y PAGO INTERNACIONALES.p[...]](http://s1.slideshowes.com/store/data/000067053_1-826e1f4c2a1c5cd5107a4050cae0aa70-260x520.png)