☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

MECANISMOS FINANCIEROS DE APOYO A LOS …

Certificado de origen

Cargill

Diapositiva 1

Forfaiting - Cámara de Comercio de Lima

ORDEN DE PAGO SIMPLE

Diapositiva 1 - MINCETUR > Inicio

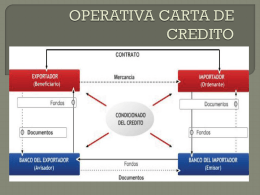

OPERATIVA CARTA DE CREDITO

Cargill

MEDIOS DE PAGO INTERNACIONAL

MEDIOS DE COBRO Y PAGO INTERNACIONALES.p[...]

modos de garantizar acuerdos preventivos

Experiencia mexicana en la verificación de reglas de Origen

Diapositiva 1

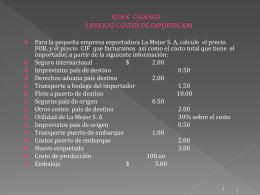

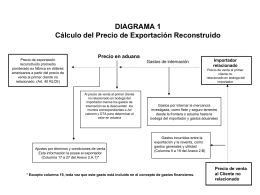

EJERCICIO COSTOS DE EXPORTACION

Document

Diapositiva 1 - Colegio Notarial de Mendoza

LAS GARANTIAS AUTOLIQUIDABLES

COMERCIALIZACION INTERNACIONAL

Diapositiva 1

1. FIDEICOMISO

Emision de bonos underwritting

INGENIERIA DE NEGOCIOS

![MEDIOS DE COBRO Y PAGO INTERNACIONALES.p[...]](http://s1.slideshowes.com/store/data/000067053_1-826e1f4c2a1c5cd5107a4050cae0aa70-260x520.png)