☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Steven Clark

Slide 1

No Slide Title

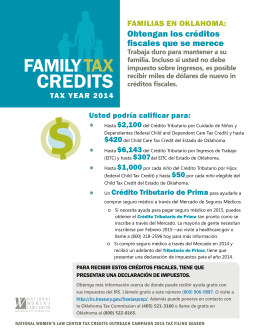

CREDITS - National Women`s Law Center

Regimen Tributario

Proyecto de Ley Reforma Tributaria 04.09.2012

Presentacion Cruz Roja

GASTOS TRIBUTARIOS - Comisión Económica para

Diapositiva 1 - UM | Universidad de Montevideo

CIAT

Slide 1

Economic Overview

EL PAPEL DE LA TASA DE INTERES MORATORIO EN LA

La tributación de las Regalías en los Derechos Internos

Impuesto sobre la renta para la equidad (CREE)

IMPUESTO A LA RIQUEZA

el mix de comunicación comercial

DERECHO TRIBUTARIO INTERNACIONAL

BIENVENIDOS AL CURSO “INTRODUCCIÓN AL

código tributario

código tributario - Amazon Web Services

Incentivos fiscales a la inversión

Descargar