☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

ACPVC_opinion del cumplimiento SAGARPA

orden para garantizar el derecho del alumno a que su dedicación

Principios Louis Joinet

oportunidad

Document

IDEAS ACERCA DEL PROCESO DE CAMBIO

TITULO PROYECTO

Diapositiva 1

Amelia Villar - Pro Vida

LA CULTURA ORGANIZACIONAL

Porqué y cómo responder solicitudes de Información Pública

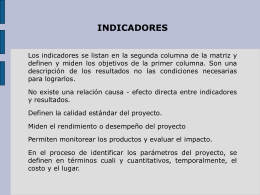

Componentes

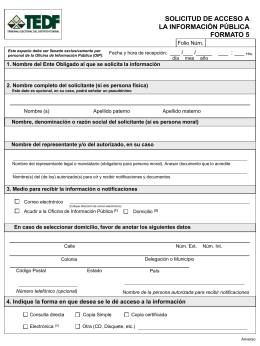

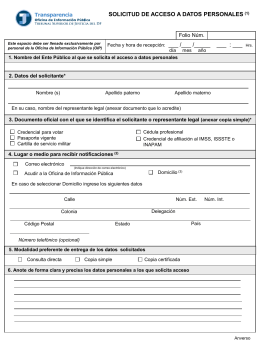

Formato para solicitar información - Transparencia

Jerry Held

Guía para hacer una solicitud - Gobierno del Estado de Jalisco

Presentación de PowerPoint

Respuestas a las Solicitudes de Información

Diapositiva 1

Solicitud de acceso a datos personales

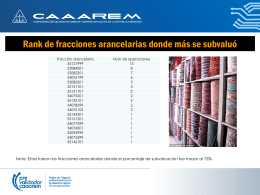

4sa2d_perspectiva_de__los_impuestos__icpard

Metodología de Marco Lógico

presentación

PRODUCCION DE CENTROS