☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

elprocesocontabletema05

Tema 2 La Información Contable

Tema 2 La Información Contable -

Tema 2 La Información Contable -

Estado de Flujo Efectivo

Presentación de PowerPoint

Introducción al concepto de Balances y Cuadro de Resultados.

resentacion partida doble

Interés compuesto. - División de Ciencias Básicas

Temas a cubrir con los países del Taller

¿ Para qué sirven las matemáticas ? - motivar

DECÁLOGO DEL BUEN ADMINISTRADOR

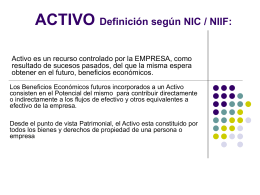

ACTIVO Definición según NIC / NIIF:

PLAN DE PREVENCIÓN INSTITUCIÓN EDUCATIVA JOSÉ FÉLIX

Capacitación Balance 2005[1]

la cuenta contable

UNIDAD II: Costos por Ordenes de Producción

Saldo Óptimo de Efectivo

Sesion14PropiedaPlantaEquipo

![Capacitación Balance 2005[1]](http://s1.slideshowes.com/store/data/000023724_1-6ed22c30e5cafa50c65c99190ea988be-260x520.png)