☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Capacitación Balance 2005[1]

LIBROS CONTABLES

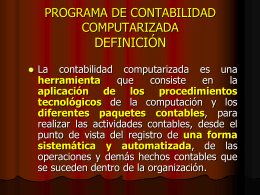

CONTABILIDAD COMPUTARIZADA

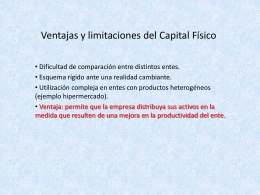

Ventajas y limitaciones del Capital Físico

Exposiciones a cargo de las Universidades. Cra. Laura Cayón

resentacion partida doble

Presentación de PowerPoint

Estructura de la Contabilidad - Facultad de Ciencias Económicas

NORMAS_CONTABLES_2 - Técnicas de Valuación

Estado de Flujo Efectivo

POLÍTICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES

Presentación de PowerPoint

¿ Para qué sirven las matemáticas ? - motivar

Pautas de Contabilidad Regulatoria (Parte 1)

5 Principios Contables Generalmente Aceptados

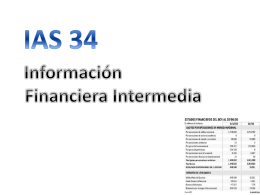

Periodo intermedio

eslabonamiento necesidades de educación

Caminos y puentes por el pensamiento contable

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

formacion del contador publico

correción monetaria

28-8-1-proceso_de_implementacion_cr

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL