☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Factura Electronica - Preguntas CPCECABA

Presentación de PowerPoint

Auditor Nocturno funciones - UTN

Evaluación de educación primaria

Diagnostico fiscal

Facturación Electrónica

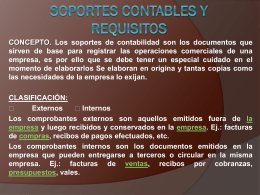

SOPORTES CONTABLES Y REQUISITOS

LIQUIDACION DE SUELDOS Y JORNALES

Facturación

Presentación - Consejo de Educación Inicial y Primaria

Descargar - Cámara de Comercio Exterior de Santa Fe

DEBIDO PROCESO EN ACCIONES CORRECTIVASx