☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Presentación de PowerPoint

Plan de Negocio

REGLAMENTO DE COMPROBANTES DE PAGO

EXPERIENCIA COMO DOCENTE.

Diapositiva 1

Diapositiva 1

No Slide Title

Slide 1

REFORMA 2010 CODIGO FISCAL

Nuevo Proceso de Consulta de Comprobantes de Pago

Diagnostico fiscal

Auditor Nocturno funciones - UTN

Código Fiscal de la Federación 2014

Propuestas para la Nueva Línea Gráfica de la

OBJETIVO

Diapositiva 1 - Despacho CP Elio T. Zurita y Asociados

Presentación de PowerPoint

Comprobantes de pago

MASTER-A

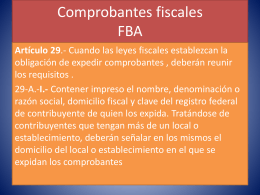

Comprobantes fiscales FBA

Presentación de PowerPoint

Factura Electronica - Preguntas CPCECABA

COMPROBANTES FISCALES DIGITALES 2011