☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

SeminarRetencionenlaFuente2015P39

Retención del Impuesto sobre la Renta - CPC

Agentes de retención en materia del I.V.A

Rentas de Cuarta y Quinta categoría del Impuesto a la

¿Hacia donde salimos?

Impuesto sobre la renta disponible

charla de renta anual 2009

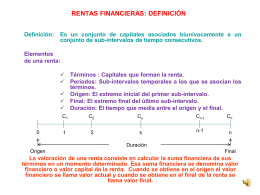

RENTAS FINANCIERAS CONSTANTES Y VARIABLES

Retencion sobre sueldos

SOJA

290 Agentes de Retención