☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Retención del Impuesto sobre la Renta - CPC

Slide 1

Slide 1

Retenciones del Impuesto sobre la Renta (ISR)

Diapositiva 1

Agentes de retención en materia del I.V.A

20-nov Las retenciones podrán ajustarse durante el año si cambian

No se aplica retención - Juris-Line

Servicios Tributarios

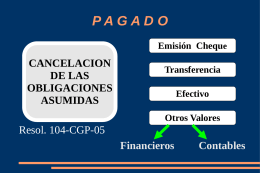

P A G A D O

Diapositiva 1

Diapositiva 1

Las retenciones desde el punto de vista macroeconómico

Nuevos Formularios

Retención en la Fuente del CREE

Retenciones en el Agro

El sueño de la Nación indomable

ppt compromiso 2

Régimen de Seguridad Social

290 Agentes de Retención

Diapositiva 1 - Postgrado en Ciencias Contables

archivo doc - Gobierno Regional de Valparaíso

Tema 9. La Guerra de la Independencia y la