☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

TRIGO: SITUACION SECTOR EXPORTADOR

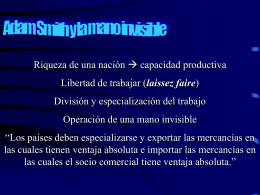

Unidad 4. Adam Smith286 KB

TRIGO: SITUACION SECTOR EXPORTADOR

SOJA

TRANSGENICOS

FGarcia-Trigo Cordoba Marzo 05 (Web)

Presentación Adrián Vera - Bolsa de Comercio de Rosario

El mercado - materiales de estudio

Power Point de los mismos autores

CALIDAD DEL GRANO

Descargar Material - Consejo Profesional de Ciencias Económicas

Nuevas dianas relevantes en CPNCP tras la era de EGFR y ALK