☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

POLÍTICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES

REGISTROS CONTABLES CENTRO DE PADRES

Descargue nuestra presentación

Diapositivas

Las normas internacionales de contabilidad y las normas

LIBROS CONTABLES

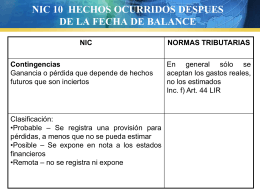

NIC 8 Politicas Contables

Enmiendas Mejoras Nuevas Normas e Interpretaciones

NORMA INTERNACIONAL DE CONTABILIDAD Nº 1 (NIC 1

Principales cambios en la Normativa Contable

PRESENTACIÓN DE ESTADOS FINANCIEROS

NIC 1 PRESENTACION DE ESTADOS FINANCIEROS

Aspectos Contables y Tributarios de la Agricultura

No Slide Title

Exposiciones a cargo de las Universidades. Cra. Laura Cayón

PowerPoint Template

jornada 07092002

Activo Inmovilizado Material, según normas

Slide 1

None - Home - Portal SBS

Document

NIIF y la valoración de activos inmobiliarios

Terremoto