☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Basilea III Principales Cambios Propuestos Pilar I

BASILEA II

BASILEA AZUL - Banco de España

CONTROL INTERNO Y CONTROL EXTERNO (diferencias y

Sesión de Creatividad

Document

Finanzas, Riesgos - captac

El Nuevo Acuerdo de Capital de Basilea

Diapositiva 1

RIESGOS FINANCIEROS

QUE ES RIESGO

Mercado de valores en Costa Rica

FELICIDADES PILAR

Diapositiva 1

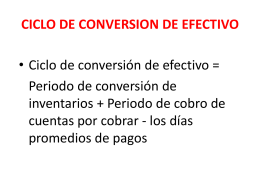

CICLO DE CONVERSION DE EFECTIVO

gestion de riesgo

Construyendo El Primer Pilar

Adoptando los Lineamientos del Nuevo Acuerdo de …

a. Capital por ciclo económico y deuda contingente

Convenio de Basilea

Suiza - Juan Cato

ECONOMIC EVALUATION OF POLLUTION PREVENTION …

GENERALIDADES DE PROTESIS FIJA