☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

1. el proceso de facturación

Renov@ un nuevo concepto comercial

factura expocision

Caso Pollos King (Sr. Walter Espinoza, gerente de Proyectos)

casos_philips-despegar_german_garbarino

Un Vaso de Leche

Enlace Externo

ley factura cambiaria

Facturación Electrónica

Novedades del nuevo Reglamento de Facturación.

Informes

Los empresarios y profesionales que sean sujetos pasivos del IVA

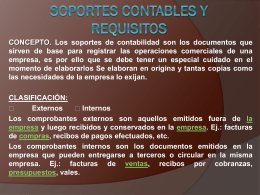

SOPORTES CONTABLES Y REQUISITOS

solicitud de clientes descuento pronto pago

materia prima - WordPress.com

FACTURA ELECTRONICA PARA “IMPORTADORES

Ponencia Factura Electrónica