☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

factura expocision

Programa Escuela Siempre Abierta 2012

Presentación de PowerPoint

Renov@ un nuevo concepto comercial

Diapositiva 1 - Navarra Emprende

200 KB

Caso Pollos King (Sr. Walter Espinoza, gerente de Proyectos)

Presentación Sistema Administrativo

Diapositiva 1

Diapositiva 1 - Gobierno de Canarias

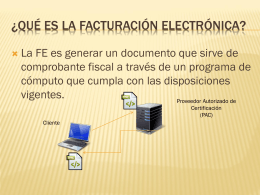

FacturaciÓN ELECTRÓNICA - Home Page

CONCEPTOS BASICOS.

Diapositiva 1 - Portal de Proveedores

casos_philips-despegar_german_garbarino

Document

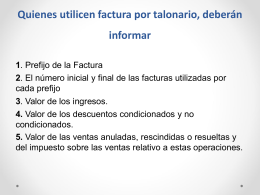

22. Quienes utilicen factura por talonario

Document

comparativa de impuestos indirectos entre china y méxico.

Facturación

Cruce de Reporte Movimiento Diario Servicios Conexos

Plan de Com: Les Messages - Invoices On-Line

Factura Electronica

1. el proceso de facturación