☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

impuestos en usa - Finanzas – Comercio Internacional

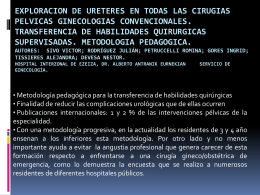

EXPLORACION DE URETERES EN TODAS LAS

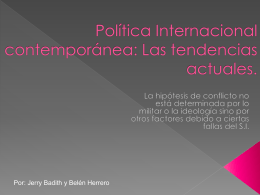

politica internaciona tendencias

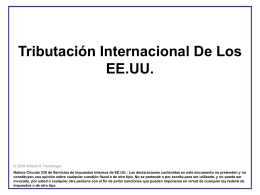

Tributación Internacional De Los EE. UU.

IMPORTANTE: Revisar las organizaciones deportivas de la comuna

2 - Eumed.net

credito hipotecario para colombianos residentes en el exterior

Presentación de PowerPoint

Descargar documento Adjunto

Impuestos Como Persona Moral

Diapositiva 1 - Residencia de Ancianos San José. Valtierra (Navarra)

Presentación del Manual de Compras Públicas Verdes

Diapositiva 1 - Gobierno de Aguascalientes

Consejo de Vecinos Marzo