☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Marco Conceptual y NIC 1

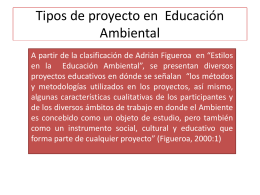

Presentación 2 Tipos de proyectos de EA

UNIDAD 2: RECOPILEMOS, ORGANICEMOS Y …

5 Principios Contables Generalmente Aceptados

NIF A – 4 CARACTERÍSTICAS CUALITATIVAS DE LA

variables metodolog. inv. i

Pasivos a Largo Plazo

Diapositiva 1

Descargar Archivo - Asesoria Tributaria y FInanciera

Activos-y-pasivos - IMPULSA Puebla Tlaxcala

Evaluación de proyectos

Diapositiva 1

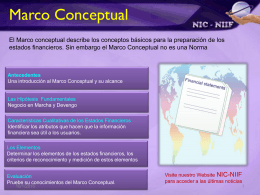

Bienvenido al módulo de Marco Conceptual

INDICADORES DE PROGRESO PARA MEDICION DE DERECHOS