☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

NIF A – 4 CARACTERÍSTICAS CUALITATIVAS DE LA

cpmarisolchavez.files.wordpress.com

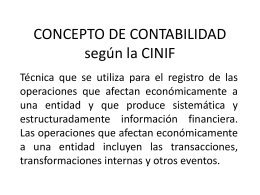

CONCEPTO DE CONTABILIDAD según la CINIF

TITLE

Presentación 2 Tipos de proyectos de EA

UNIDAD 2: RECOPILEMOS, ORGANICEMOS Y …

5 Principios Contables Generalmente Aceptados

NIF_A4

variables metodolog. inv. i

Marco Conceptual y NIC 1

Diapositiva 1

Diapositiva 1

Evaluación de proyectos

INDICADORES DE PROGRESO PARA MEDICION DE DERECHOS

NUEVO MARCO CONCEPTUAL

Bienvenido al módulo de Marco Conceptual

Unidad I: La Bases del Mundo Moderno

Exposicion de control

Métodos cuantitativos y cualitativos (para las

EPIDEMIOLOGIA

Prediccion con modelos ARIMA

Diapositiva 1

Diapositiva 1