☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

EL SECTOR INMOBILIARIOEN LA FASE ACTUAL DEL CICLO …

EL SECTOR INMOBILIARIOEN LA FASE ACTUAL DEL CICLO …

PANORAMA DE LA ECONOMÍA ESPAÑOLA EN LA ZONA EURO

El Régimen Federal de Responsabilidad Fiscal Argentino

Qué papel debe cumplir el estado para que:

La Ley de Responsabilidad Fiscal como herramienta para

Diapositiva 1

Diapositiva 1

Ministerio de Economía y Finanzas - Congreso de la República del

4sa2d_perspectiva_de__los_impuestos__icpard

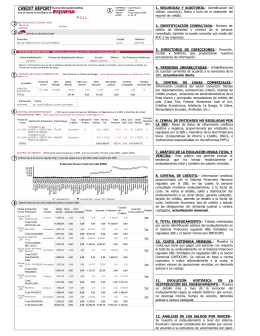

ejemplo - Equifax

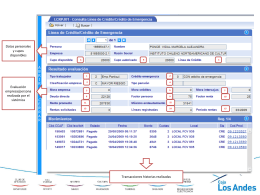

Cidem/ARC

La deuda externa de América Latina y el mecanismo de la

PRESENTACION - Accounting Soft

factores que indican el crecimiento económico

Viceminiserio de Hacienda

HACIA UN DESARROLLO SOSTENIBLE

Diapositiva 1

Diapositiva 1

Perfil y capacidad de pago HN

Document

Diapositiva 1 - Docentes - Universidad Nacional de Colombia

ELEMENTOS PLAN DE CHOQUE 2013