☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Reserva de Liquidez - solidarismoaspras.com

Mercado de valores en Costa Rica

Document

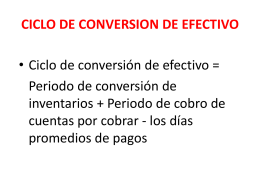

CICLO DE CONVERSION DE EFECTIVO

Cuenta Inbursa ct

Boletin de Mercado Junio 2014 Cooperativas

Administración Capital Trabajo (presentación Power Point)

Las organizaciones se diseñan, planean y estructuran a partir del

El crédito bancario en el Ecuador

Mesa redonda privada Retos del comercio exterior

i foro aspras: mejores practicas de inversion

Enviar reporte FATCA - Banco Central de Costa Rica

Comercio Justo - Conectando mundos

Veinte años sin crisis financieras (1984-2004): el caso de

Presentación FATCA 27022015

Presentación FATCA 20012015

Nuevos Requerimientos de Información Orientados a la

Dios y Tus Finanzas

Dinero endógeno

Presentación Contactos Entidades 27042015

COMERCIO JUSTO - FOLJuliaContreras

OPERACIONES SUPERVISADAS

Pablo Villamichel sobre sector bancario en costa rica