☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

El crédito bancario en el Ecuador

Mercado de valores en Costa Rica

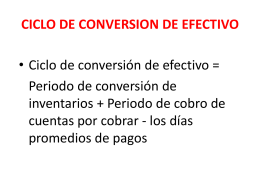

CICLO DE CONVERSION DE EFECTIVO

Administración Capital Trabajo (presentación Power Point)

Reserva de Liquidez - solidarismoaspras.com

NO TODOS VIVIMOS IGUAL

TEMA 3

Leonardo Garnier

Sarah Ribada y Virginia Fajardo - socialesmob

¿CUÁL CONCEPTO USAR?

Dinero endógeno

Diapositiva 1