☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Pablo Villamichel sobre sector bancario en costa rica

Mesa redonda privada Retos del comercio exterior

Dr. Luis Mesalles sobre principales retos para el 2014

Boletin de Mercado Junio 2014 Cooperativas

LOS DESEQUILIBRIOS SOCIALES

Lic. Isaac Castro sobre panorama fiscal

BANCA MUJER Cartera por Actividad

Reserva de Liquidez - solidarismoaspras.com

EMPRESA *ELECTROXD*

Agosto 2011.

Banco Popular

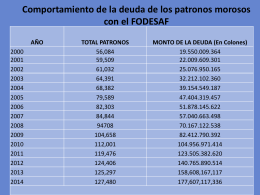

Información sobre la deuda de los patronos morosos con el FODESAF

3-BNV