☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

PILARES DE BASILEA II

La Valoración de una empresa

La crisis financiera actual y la Gestión de

Diapositiva 1

EL RIESGO EN MICROFINANZAS

Diapositiva 1

Diapositiva 1

ppt

¿Has pensado que pasaría con tu empresa si llegarás a faltar?

Pasivos a Largo Plazo

RIESGOS FINANCIEROS

Banca e Instituciones Financieras

Prof. Dr. J. Carles Maixé Altés DATOS GENERALES

Análisis Financiero

Sesión de Creatividad

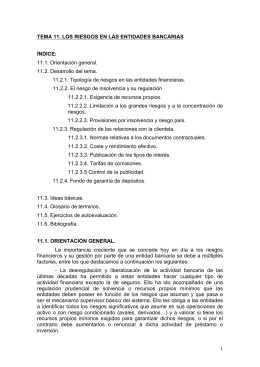

1 TEMA 11. LOS RIESGOS EN LAS ENTIDADES BANCARIAS

Diapositiva 1

RIESGOS FINANCIEROS

Finanzas, Riesgos - captac

Adoptando los Lineamientos del Nuevo Acuerdo de …

Diapositiva 1

Diapositiva 1

QUE ES RIESGO - Centro Universitario de Oriente :: CUNORI