☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

EL RIESGO EN MICROFINANZAS

RIESGOS FINANCIEROS - riesgosfinanciero / FrontPage

Ley de Habeas Data - Empresa11-211-4

FOLLETO ANALISIS DE RIESGO CREDITICIO

Diapositiva 1

Calificación de Riesgo

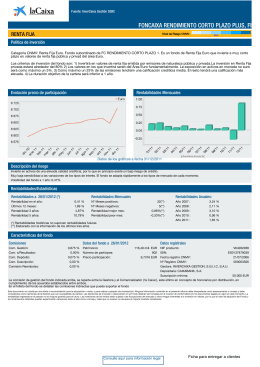

FONCAIXA RENDIMIENTO CORTO PLAZO PLUS, FI

La Administración Integral de Riesgos en el proceso de toma

FDIC_Module7Sp_PPT

Slide 1

Riesgo de Liquidez.

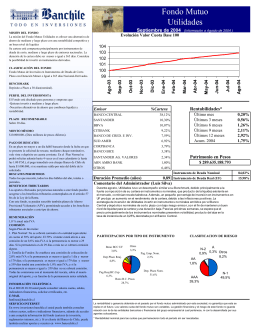

Fondo Mutuo Utilidades

El camino escabroso hacia la recuperación - ccoo

administración de crédito y cobranzas clave 244601

ADMINISTRACION DE LA LIQUIDEZ

Presentación de PowerPoint

CAP. I GENERALIDADES

Slide 1

TRAMITES DE MERCADO EN LA BOLSA DE VALORES

Teoría de los contratos incompletos de la firma y gobierno

Mercado de valores en Costa Rica

Presentation1

Operación en Segundo Piso