☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1

PILARES DE BASILEA II

EL RIESGO EN MICROFINANZAS

El saber vulgar, saber científico y saber filosófico

Presentación de PowerPoint

Mercado de valores en Costa Rica

Operación en Segundo Piso

Diapositiva 1

Domingo XXI del Tiempo Ordinario 23 de Agosto 2015

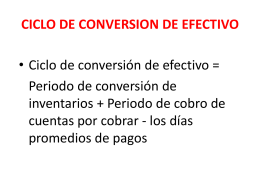

CICLO DE CONVERSION DE EFECTIVO

Seguridad Financiera - International Center for Pension

Diapositiva 1