☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

ASPECTOS LEGALES DE LA COMPRA VENTA DE EMPRESAS

Chocolates

aspectos legales de la compra venta de empresas

aspectos legales de la compra venta de empresas

Diapositiva 1

8_Marketing_industrial

Diapositiva 1

Slide 1

seleccion capital de riesgo

Valor de transacción en ventas sucesivas

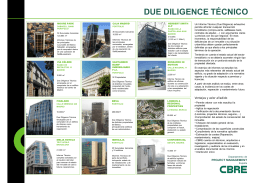

Due Diligence Técnico CBRE España

definición y características de la negociación

TECNICAS PARA SATISFACER AL CLIENTE

Folleto M&A baja

EL ORGULLO DE SER VENDEDOR

Diapositiva 1 - lorenzoaarun

atáscate y descarga la presentación justo aquí

Pagos - Bancoldex

Diapositiva 1

Diapositiva 1 - tras

Presentación de PowerPoint

Tema 6.3-1 - Derecho Romano

Garantías legales en la ley de defensa del consumidor