☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Diapositiva 1

Diapositiva 1 - Nacion Media Kit

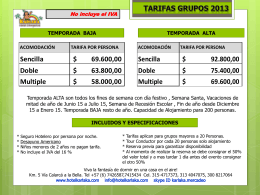

Presentación de PowerPoint - lucky star :: apart hotel

Diapositiva 1

Nuevo Regimen de Facturación

Viva la Fantasía de dormir en una casa en el aire!!!!

SISTEMA TRIBUTARIO ECUATORIANO

Slide 1

IMPUESTO SOBRE LAS VENTAS Nueva doctrina de la DIAN

Suplemento Viernes Negro

MARGEN BRUTO AGRÍCOLA

Administración Estándar de Acciones

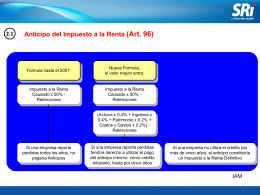

Anticipo del Impuesto a la Renta

Presentación de PowerPoint

TransMilenio: El Sistema de Transporte Masivo de Bogotá

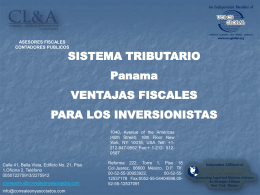

GÓMEZ GIRALDO & ASOCIADOS

Diapositiva 1