☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

SISTEMA TRIBUTARIO ECUATORIANO

ROSTER TONY FLORES

Beneficios tributarios Ley 1429

Presentación de PowerPoint - lucky star :: apart hotel

Método científico según Mario tamayo y tamayo

Diapositiva 1

GASTOS TRIBUTARIOS - Comisión Económica para

Luis Porto - Cámara de Industrias del Uruguay

Cra. Isabel Hounie - Cámara Nacional de Comercio y Servicios

Title

GOBIERNO AUTONOMO DEZCENTRALIZADO …

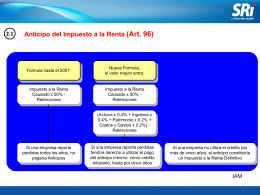

Anticipo del Impuesto a la Renta

Economic Overview

METODO HIPOTÉTICO

Arbitraje internacional - Cámara de Comercio de

Folleto promocion VERTICAL

PRESEMINARIO DE TESIS PEMAR

SUPUESTOS PRÁCTICOS: EXONERACIÓN

Base Legal Contenido De La Legislacion

Cr. Bruno Gili - Cámara Nacional de Comercio y Servicios

DEDUCCIONES FISCALES I+D+i, medioambiente