☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Nuevo Regimen de Facturación

Diapositiva 1 - Nacion Media Kit

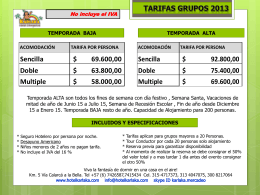

Presentación de PowerPoint - lucky star :: apart hotel

Diapositiva 1

GÓMEZ GIRALDO & ASOCIADOS

Diapositiva 1

OBLIGACIONES TRIBUTARIAS

PANAMA PACIFICO

Slide 1

Suplemento Viernes Negro

Viva la Fantasía de dormir en una casa en el aire!!!!

LOS OBREROS

MARGEN BRUTO AGRÍCOLA

IMPUESTO SOBRE LAS VENTAS Nueva doctrina de la DIAN

Dimensión Regional, Diagnostico, Objetivos, Visión

LOS IMPUESTOS EN PANAMÁ - UCCS América

Slide 1

Diapositiva 1

Visión Integral

Chapter 1

Diapositiva 1