☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

IMPUESTO SOBRE LAS VENTAS Nueva doctrina de la DIAN

Diapositiva 1

Viva la Fantasía de dormir en una casa en el aire!!!!

Diapositiva 1

COMERCIO JUSTO - FOLJuliaContreras

Nuevo Regimen de Facturación

Slide 1

Anticipo del Impuesto a la Renta

Enlace Externo

Suplemento Viernes Negro

MARGEN BRUTO AGRÍCOLA

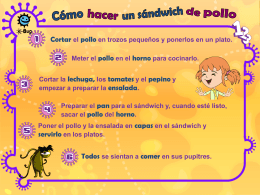

Receta del sándwich de pollo: FA 2 (MS PowerPoint) - e-Bug

Diapositiva 1 - Magis, Consultores de Seguros

proyecto producción familiar 2014

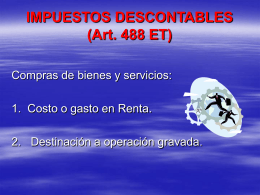

Los empresarios y profesionales que sean sujetos pasivos del IVA

Tópicos para discusión

Presentación de PowerPoint

Un pollo quiere cruzar la calle

OPERACIONES CON EL IVA - Fundación Universitaria

4 Mbps - Emtel

QUIEN VIVE AHI microfauna en macroalgas

Descarga - mariana palacios de la rosa portafolio de matematicas

perspectiva de la regulación de distribución eléctrica