☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Presentación de PowerPoint

Diapositiva 1

la vinculación de los indicadores del cuadro de2011

Versión PPT

El C

Cuadro de Mando Integral

La-Quinta-Disciplina-CLASE-1

Estrategias Comerciales de la Empresa

Clase Nro2

Ver presentación en power point

CUADRO DE MANDO INTEGRAL (BSC)

BALANCE SCORECARD

Diapositiva 1

Diapositiva 1 - taller de diseño grafico

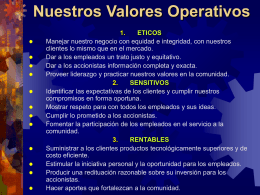

Nuestros Valores Operativos

Presentación Vales de Despensa ECOVALE

CMI - IHMC Public Cmaps

CUADRO DE MANDO INTEGRAL (128305)

Trabajo presentado por:

FUERZA

concepto de producto

HOLA

Document