☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

opciones reales. valoración de empresas

Opciones Reales: Introducción y Tipos

La expansión urbana contemporánea

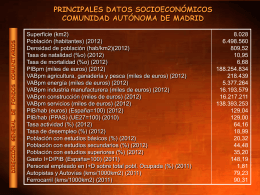

ppt - Dirección General de Fondos Comunitarios

Argentina antes, durante y después de la crisis de 2001

UN MUNDO LLENO DE PROBLEMAS - Colegio Cooperativa San

A ¿De qué color es? Mi bolígrafo es rojo. Mi cuaderno es morado

TRANSPORTES DE CARGAS CON DESTINO A LAS TERMINALES

PRODUCCIÓN DE CERDOS DE ARGENTINA

Programa Emple@ Joven. - Federación Andaluza de Municipios y

Nuestra Gira

Letra Beth