☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Descargar - Antonio Atenas

Descargar - Antonio Atenas

Servicios externos de Remuneraciones

Hospital de La Florida

1.- Sin derecho a indemnización

Variables de la mezcla de mercadotecnia Johan Carolina Peralta

La Problemática del Empleo Público: Una mirada desde las

REMUNERACIONES - Escuela Sindical

Remuneraciones y Cs Sociales definitivo

normatividad para directores - bienvenidos a web educativa

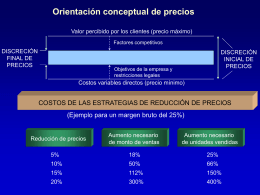

Proceso de fijación de precios

Apertura. - osinergmin

Presentación carrera docente

Sin título de diapositiva

Remuneraciones , Efecto Tributario