☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

Bienes raíces

Remuneraciones y Cs Sociales definitivo

Slide 1

Hospital de La Florida

Estudio Comparativo de Colegiaturas y Remuneraciones …

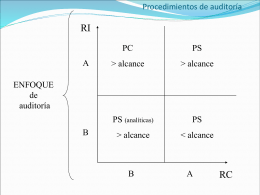

Clase IX - Procedimientos de Auditoría

Sistema de Pagas e Incentivos

Presentación carrera docente

Determinar técnicamente la estructura de sueldos y salarios

La Problemática del Empleo Público: Una mirada desde las

(ivi) - Oficios Extraños

Descargar - Antonio Atenas

Quienes somos

Oficios Extraños

REMUNERACIONES - Escuela Sindical

Presentación de PowerPoint

Diapositiva 1 - Facultad de Ciencias Económicas

contratación de trabajadores extranjeros

Retenciones en el Agro

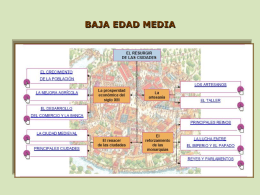

BAJA EDAD MEDIA - Historia

Instrucciones

Remuneraciones y Asignaciones