☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Unidad 1 Derecho Financiero y Tributario al 31 de enero 2013

METODOS PARA DETERMINAR EL PRESUPUESTO

REDES Emprendedores Senior

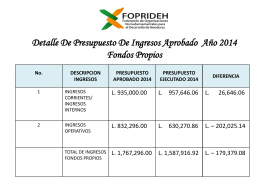

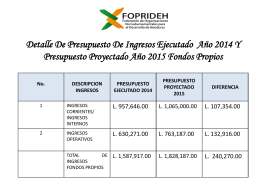

DETALLE DE PRESUPUESTO DE INGRESOS APROBADO AÑO

CULURA FINANCIERA - IHMC Public Cmaps (3)

Presentación de redacción comercial Presentado por : kamila Ortiz

Presentación - Seminario de Educación Superior de la UNAM

Presupuesto Proyectado 2015

FINANCIAMIENTO Y EVALUACIÓN DE PROYECTOS DE INVERSIÓN

Diapositiva 1

FLUJO DE CAJA - Dina Castro Ramos

recursos federales

Diapositiva 1 - Derecho Financiero y Tributario