☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

DECLARACIÓN ELECTRÓNICA Y PAGO EN BANCOS

CONVENIO 169 - AVAR

Diapositiva 1

Reglamento de la Ley No. 292

SOJA

290 Agentes de Retención

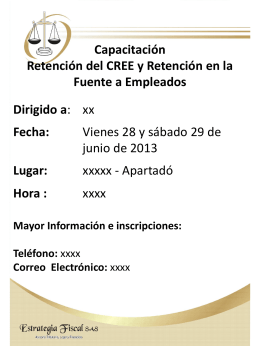

Retención en la Fuente del CREE

EL-CUADRO-DE-MANDO

Derecho de Retención: su regulación en el nuevo Código Civil y

Dinero sí, pero Cariño también. Estrategias efectivas de

Mercado Único y Libre de Cambios - ABA Asociación de Bancos de

convenios internacionales de seguridad social

IMPUESTO A LA RENTA

El Maestro