☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Control Interno

LA CALIDAD TOTAL: UNA HERRAMIENTA EN LA EMPRESA

Descargar PPT

Presentación de PowerPoint

1 - Infosil

UNIVERSIDAD NACIONAL EXPERIMENTAL DE YARACUY …

0319-Presentacion

Presentación de PowerPoint - Maestria en Gestión Pública UCV

Presentación de PowerPoint

Propuesta para el desarrollo de un proyecto piloto que

Diapositiva 1

Diapositiva 1

Presentaciones - Comunicacion efectiva 2.pps

Liderazgo para el Siglo XXI

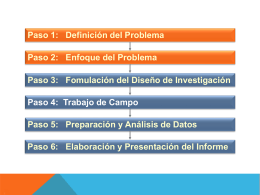

C2 Definicion del problema de investigacion

La planificación como base para la gestión gerencial

9e.Pensamiensiste

El Alcalde multidimensional

Descarga

Diapositiva 1

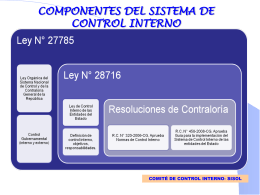

CONTROL INTERNO GUBERNAMENTAL

Sistemas de apoyo a la toma de decisiones

pymes dinamicas ¿como competir en entornos turbulentos?