☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

Plantilla de presentacion

Slide 1

EL ASESOR A DISTANCIA

Diapositiva 1

El Asesor - San Vicente de Paúl

Diapositive 1

El Asesor de Pastoral Juvenil

5. PERFIL ASESOR E IDENTIDAD - itepal-dpj

Primer Encuentro de Consejos Asesores

Marco General del Procedimiento de Verificación Control Directo

OECD/IMF/World Bank Meeting in Paris

ATENCIÓN Y SATISFACCIÓN AL CLIENTE

Plataforma de Demanda

cOMO APROVECHAR LOS SALONES DE ASESORIA

Capacitación Fiscal Hernandez y Asociados SC.

Diapositiva 1 - ::.. CAL ACADEMICA

¿QUE ES UNA RESIDENCIA?

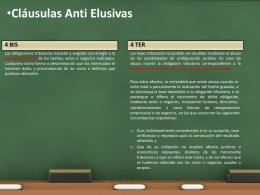

Articulo 100 bis - Gomez Venturelli

LA LEY 843 Y LOS IMPUESTOS VIGENTES

PROCEDIMIENTO TRIBUTARIO

World Customs Organization Customs for the XXI Century

REGLAMENTO CUENTAS AFC Reglamento

Universidad del Turabo Estudios Graduados en la Escuela …