☰

Explorar

Iniciar sesión

Crear una nueva cuenta

Pubblicare

×

Descargar

No category

CONTABILIDAD BANCARIA - Prof. Pablo Emilio Hurtado

CONTABILIDAD BANCARIA

Banca e Instituciones Financieras

PowerPoint Template

CONTABILIDAD BANCARIA

formato cambio de firmas

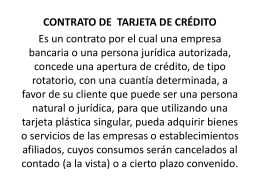

CONTRATO TARJETA DE CREDITO

ZONA FRANCA

DEPÓSITOS ADUANEROS

DEPÓSITOS BANCARIOS - Colegio Cooperativa San Saturio

Slide 1

4. TÍTULOS Y OPERACIONES DE CRÉDITO

RUTA PEDGOGIA AMIGONIANA LA COLINA

¿CUÁL CONCEPTO USAR?

Epígrafe 5.2

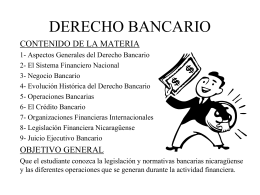

DERECHO BANCARIO - Blog del Profesor Pablo Emilio …

Prácticas Bancarias Incorrectas